上周资本市场经历了大跳水,美股三大股指也创下历史最大单日点数跌幅,黑天鹅和灰犀牛的到来刚准备让悲观情绪全球蔓延,这刺激政策就赶上来让大家体验了一趟深v之旅,甚至早已忘记了就在上周刚发生的一件将深刻影响中国资本市场的事件——

2020年2月27日,乐鱼微成功撬开科创板大门并实现A股上市,成为中国首家在A股IPO的红筹企业。

简单来说,就是注册在国外的公司也可以在中国资本市场上市了。这是境内资本市场发展历程中的历史性时刻,具有深远的划时代意义。

之所以说历史性时刻,既是因为它为中国资本市场开拓了新的版图,也是因为它来之不易。

回顾资本市场的改革,向来从1到无数,是发展的常态和必然,而从0到1的突破,则往往不是水到渠成,更多的时候需要勇气,需要智慧,也需要契机。

中国资本市场为让红筹企业实现IPO,走过无数弯路,付出几代人的心血,可过去的结果却只等到十年前的国际板折戟,5年前的战略新兴板(战新板)胎死腹中,以及两年前CDR的铩羽而归,直到科创板的出现。

本文大意如上,并在最后尝试回答一个问题:红筹企业A股实现上市对投资人意味着什么?为节省时间,大家感兴趣可以直达后文看看,也可以拉到文末直接点赞。

战略新兴板含恨退出

国际板太遥远,我们从战新板开始聊聊。

中国资本市场需要对外开放,也需要更多优质企业。由于法律和政策的约束,这些年以互联网企业为代表的优质企业无法在A股上市,中国投资人也无法分享优质企业带来的丰厚回报,因此,如何让红筹企业绕过所有法规约束实现国内上市成为了资本市场前沿的重要话题。

而在依旧没有制度条件和便利的2013年,暴力拆解架构是红筹回A的主要路径,比如搭建红筹架构并在美股上市分众传媒就选择了拆除红筹架构并重组成为一家中国公司,再通过借壳完成A股上市。可是为此,分众前后至少花了6年时间开启工作,包括筹集股债资金、设计交易结构、退市、红筹拆除及资产重组、上市。尽管公司市值从36亿美元的私有化估值一度暴涨至回归A股时的2,700亿元人民币,资本家光股权增值就在10倍以上,更别说高杠杆率带来的翻倍回报。分众掀起的这阵中概股回归之风,让更多嗜血的资本铤而走险,尤其当战略新兴板的预期还鲜活的时候。

分众传媒红筹拆除示意

然而,这过程中面临的不确定性、交易成本之高让众多企业和投资人望而却步。比如盛大游戏的坎坷回A经历便是一部让人感叹世事无常的血泪史。而更多的资本却在A股与港股/美股的估值差异中备受折磨。

于是,资本时钟回到对红筹企业A股IPO的呼唤——为红筹企业实现境内上市提供政策通道。而战略新兴板则成为了这个时代众望所归的产物。

战略新兴板设置

事实上,交易所对战略新兴板的构思至少在2013年即开展了正式的研究,直至2015年5月,上海交易所高层终于正式对外介绍战新板方案核心内容。至于为什么是上交所,自然是因为深交所创业板在过去一段时间占尽了风头,而上交所一直营销的国际板却迟迟无法推出才转变思路。

然而,2016年3月中旬,中国资本市场等到的答案却是,十三五”规划纲要删除了“设立战略新兴板”这一提案。

那一夜,无数的资本家无眠——也有一小撮人,他们不相信命运的残酷,来不及失落,他们已经马不停蹄踏上了新的方案研究上——那就是CDR(中国存托凭证)。

CDR横空出世

CDR的故事想必大家已经不陌生。简单来说,股票是反映公司所有权的凭证,而CDR就是反映股票的凭证(事实上CDR交易结构和约定权利比股票复杂,比如CDR的持有人并不享有股东权利,仅依据持有人与存托机构签署的存托协议享有相应的持有人权利等,如果大家感兴趣我们可以专门再讨论)。

而CDR的出现,是资本市场改革的进步和历史的必然,毕竟CDR并不是一件新鲜事物。

早在1994年,东亚银行就开始游说中国监管机构和交易所发行CDR,到了1997年亚洲金融危机时,大量香港公司开始希望来境内发行CDR融资缓解资金压力。后来甚至流出了一份首批CDR发行的公司名单,汇丰银行、星展银行、联合利华、俄罗斯天然气工业公司等赫然在列。

所以既然已经有了十多年的积累,方案一定足够成熟,改革的勇气从来不缺乏,那么就剩下一个时机的问题。

幸运的是,这一次的东风来得很及时,李小加执掌的香港联交所因为当年错过阿里巴巴的IPO痛定思痛,毅然决定通过大刀阔斧的改革,在机制上吸引更多重量级的科技公司,彻底改变港股上市公司结构,而他们瞄准的首家销售对象便是:小米。

有人说2018年是的科技股IPO元年,李小加在这一年初做出这样的决定,既是有眼力,也造就了时势。

既然是科技元年,既然香港要抢优秀企业,庞大的中国资本市场岂能落后?于是2018年3月等来了国办发〔2018〕21号文,在6月的一个深夜,等来了中国证监的全套CDR规则发布落地,CDR在中国资本市场也终于有了从0到1的立根之本,接下来就该去找属于它的种子——当然它也早已锁定了一颗基石种子:小米。

CDR规则出台,教主发了一个朋友圈

这句话有人解说,教主企业费尽半天也没够着CDR发行门槛;也有人说费了半天劲回来,没多久又给推出了个直通车,就如同刚买完的房子第二天就打一折出售一样让人难受。当然最后教主自己也出来澄清了真相,但这个事情也侧面说明,这个CDR政策,对正在行进的巨头而言,都是举重若轻的。

然而,在所有人期待的必然成功下,小米的CDR,最后却铩羽而归。

具体的原因有很多说法,有说估值,有说信披,我们这里暂且不讨论。有人说,没了小米,还有阿里,还有京东,还有其他。但事实上,其他这些远远都没有小米重要,因为小米的“不上”,对改革的伤害是深刻的。有人说,既然制度出来了,大家就有依法上和依法不上的权利,为什么会有伤害?

法制的背后是人类意志的体现,改革首先是部分人的意志的觉醒,改革也是靠监管及各机构从业的个人来执行。改革从头到尾离不开的就是人,而人的情感是会被伤害的,尤其是当你满怀的热情和期待被拒绝之时。所以,可想而知人们都会如何对待伤害自己的人——如果不是因为乘坐科创板的东风,雷老板金山办公的创业板IPO可能至今仍旧挡在证监会门外吧。

CDR错过了从0到1的实践,主事人也离开了。勇气被辜负,智慧未被兑现,契机转瞬即逝,一个大跟头让改革之路回归平静,所有人又回到原点,等待下一个契机出现。

而当时所有人都不会想到,他们会在4个半月后一个平静的上午,被一则寥寥数字的消息震惊,这消息将在整个市场上掀起风雨:

“在上海设立科创板试点注册制!”

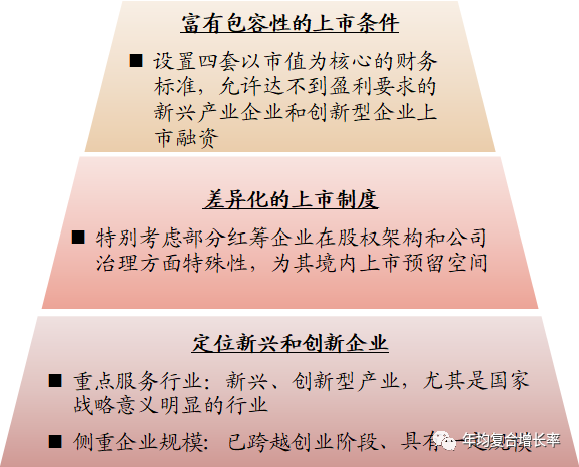

科创板实现红筹企业A股IPO开创历史先河

尽管参与门槛不低,但是投资人对科创板的热情却是空前高涨。趁着注册制东风,在这片热土上,积累满身冲动的资本家开展了一系列的试验,首家亏损企业上市,首家同股不同权公司上市,首家无收入企业上市……而其中最重要最难能可贵的,则是首家红筹企业的上市。

乐鱼微,乐鱼集团半导体投资运营平台,拥有芯片设计、晶圆制造、封装测试等全产业链能力,中国半导体企业中排名前十,国内最大的功率器件厂商。

回A融资,原本可以选择发CDR,可他偏偏决定,不再躲闪,不再取巧,这一次选择了直面硬刚:让红筹企业直接A股IPO。

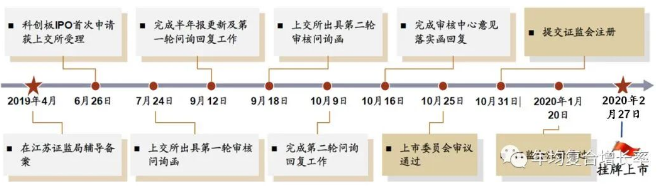

没有迟疑,全速推进,8个月,乐鱼微完成了从申报到挂牌上市的过程,不算神速,毕竟作为首例,他们需要面对的,是重大无先例,是众多条线主管部门考验,是任一部门单方面同意都无法达到目的,努力争取的,是让次要问题搁置但继续放行的决断。

乐鱼微IPO——

是中国资本市场的胜利,是数十年来的期许、十多年的探索、多年的教训换来的;

是企业的胜利,乐鱼微将永远载入中国资本市场历史的里程碑上;

是一众中介服务机构的胜利,中金公司,环球律所,天职会所,方达律所。

叙述至此,我们尝试提出一个问题:

作为投资人,终于有机会可以投资红筹企业,但是,这是投资人的胜利吗?

是,也不是——

投资人可以投资,参与分红,参与投票,但是仅对于一级半、二级投资人。一级市场投资人却没有这个命,至少是到目前为止。

红筹企业上市,解决的是上市募资、股权价值体现、新投资人投资的问题,却没解决另一个问题:原始股流通。

对于红筹企业上市前的存量股权是否能够在境内流通和交易,目前尚无明确规定。也就是说,投资人的钱尤其是那些好不容易ODI出去的部分,也许在企业上市解禁后却无法减持套现。这对投资人而言无疑是巨大的不确定性,而政策的不确定性往往是最难以面对的,毕竟红筹企业在境外上市几乎没有障碍。

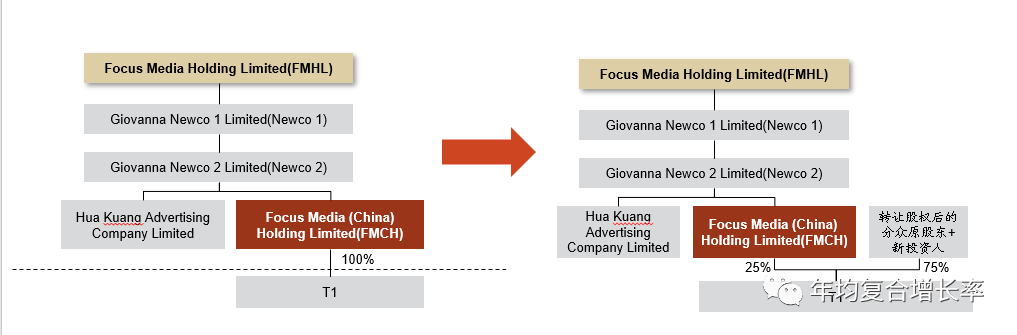

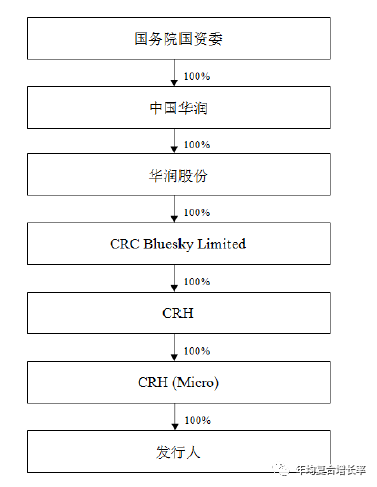

所以回过头来看,红筹企业A股IPO首单为什么会发生在国企也就显而易见了,乐鱼微由央企乐鱼集团100%控制的国有企业,没有投资人压力,没有退出需求,在此刻回归A股,不会掉链子,不为估值担心,不为流动性顾虑,绝对的政治正确。

乐鱼微发行前股权结构

发行配售情况

那么其他红筹企业怎么办呢?

等政策。

政策有预期吗?

国际板曾经也有,但是你信吗?

不过,关于流动性的政策探讨,近期还真的有可以参考的——H全流通。

“H股”全流通,堪比股权分置改革

2019年11月15日,中国证监会公告将全面推开 H 股“全流通”改革。

这件事情意义有多大?

开创中国历史先河、资本市场划时代里程碑(同样的配方,熟悉的味道),甚至大家将其拿来与股权分置改革对比。

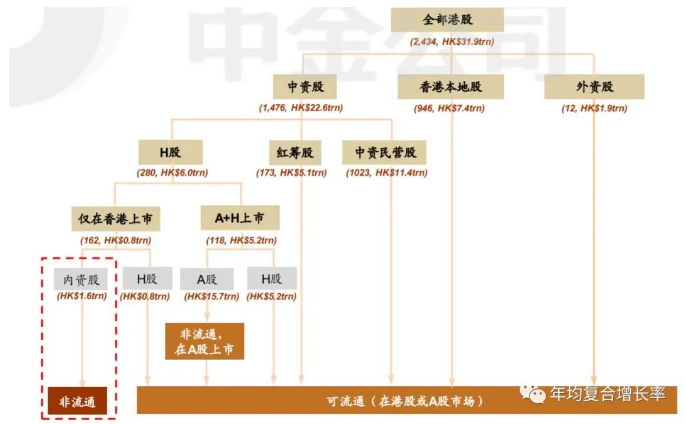

这里涉及很多基本概念,H股、红筹股、内资股、外资股等,大家不了解的可以问我,我就先不费口舌。

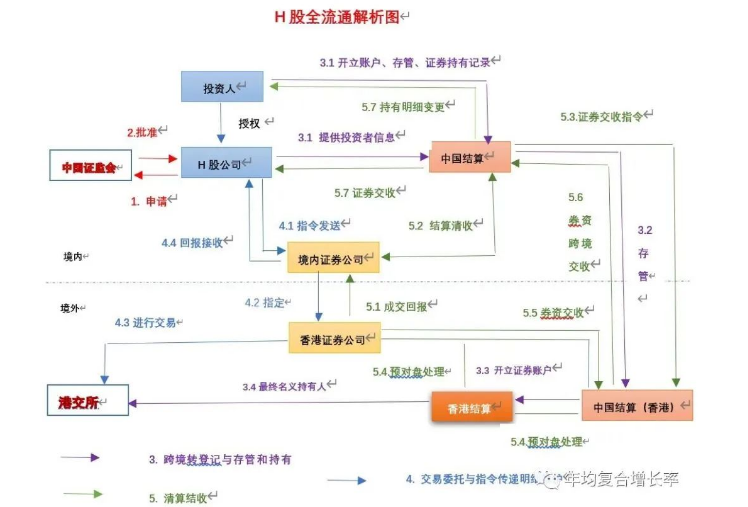

大家先看图有个直观感受:

对于H股上市公司股东而言,区分原始股股东(持有内资股)和发行H股时投资认购新股的H股(持有外资股)股东。

自1993年第一只赴港H股上市的青岛啤酒开始,所有H股上市的企业,内资股直至新规出现前均是无法在香港联交所流通的。

所以如果内资股股东手里的股票无法流通,为什么要上市呢?如果大家打开H股公司列表看,很快会发现绝大部分公司,尤其是仅H股IPO的公司,都是国企。

这里的结构、动机、机制、结果、影响我们暂且不讨论,仅就一点,为什么H股开始推行全流通?我想如果要解答这个问题,至少要先回答:推行的动机是什么,障碍在哪里,预期效果会如何?而解答这个问题的目的是回答我们本文留下最后一个问题:

对红筹企业IPO的预期政策借鉴意义是什么?

当然这个问题太大,大家感兴趣的话我们可以再做全面的讨论。但我可以就其中涉及的一个核心问题来简单讨论一下——外汇管制。

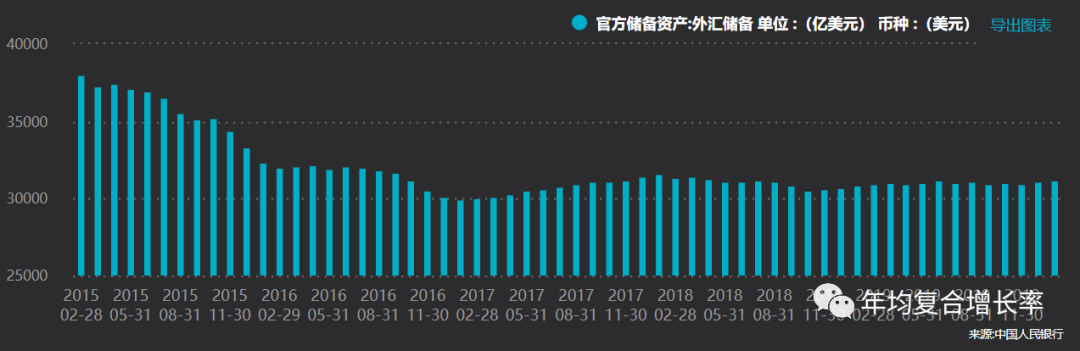

中国外汇储备从2014年4万亿下降至2016年的3万亿后,主管部门便开始强化各类管制措施,如敲打警告当时境外收购做的风生水起的万达、海航、复星、安邦等,一众上市公司的海外并购资金出境也遭遇各种难题。

那么H股全流通在外汇方面会有什么影响呢?

首先,我们要理解这个H股流通对外汇的结转途径,进一步从整个信息流、资金流结转的角度理解整个机制。

第二,这个体系是否可靠?境内股东开立账户的银行、证券公司、境内外清结算机构、交易所是否能建立一套合理的交易制度,使得资产流、资金流、信息流统一?

毕竟香港是中国的香港,我们姑且做个判断:这套机制的建立,坦率来说应该不难。

第三,外汇资金结转对外汇储备的影响。境内股东卖资产给境外股东拿到外汇,是否意味着资产外流?

根据《中国证监会新闻发言人就全面推开H股“全流通”改革答记者问》:

境内股东通过现有人民币普通股票账户(即A股证券账户)参与H股“全流通”业务,不需要专门新开证券账户;

H股“全流通”机制下,完成跨境转登记后的股份以香港中央结算有限公司(即“香港结算”)代理人的名义登记于H股公司的股东名册,以中国证券登记结算(香港)有限公司(即“中国结算香港”)的名义记载于香港结算的账户系统;

香港市场实施以间接持有方式为主的多级持有体系。在香港市场,投资者如需交易股票,需要将股票通过证券公司等机构集中存管至香港结算,最终以香港结算代理人的名义体现在股东名册。对H股“全流通”机制下的境内股东而言,其持有的股票以中国结算的名义托管在中国结算香港,以中国结算香港的名义存管于香港结算,并以“香港中央结算(代理人)有限公司”作为最终名义持有人列示于H股公司的股东名册;

外汇交割在境外,而目前市面上观点主要集中在,内资股东减持获得境外资金,是否有权留存在境外从而事实上构成资产外流。

如果单从上述交易结构上看,内资股东证券账户设立在境内,香港实施间接持有方式为主的多级持有体系,清结算跨境结构主要通过香港券商、香港结算、中国结算香港、中国结算、境内券商多层实现,从机制设计来看,境外券商的权限、约束和操作指令的下达者是解答该问题的关键,如果境外券商对资金的控制不被内资股股东影响,那么大概率是无法将资金留存在境外,亦即境外资金将会通过这套交易机制汇至其境内证券账户/银行账户。

第四、从整个交易上看,H股全流通如何外汇储备?

首先,境内资产变成境外外汇,境内外汇和人民币都没有变化;如境外外汇汇入境内,则外汇储备将增加、对人民币需求增加。

当然,现在全流通试点企业非常有限,实际操作和影响如何暂无从得知。但从目前分析程度,已经足够反推红筹股的全流通,至此我们可以得出一个初步结论:

H股全流通的本质,是境内资产出售给境外投资人,是外汇入境的过程;相反,红筹股全流通的本质,是境外资产变现的过程,是人民币增加和出境的过程。

当然,也许H股上市公司的内资股股东有权将资金留存在境外,而红筹公司的外资股股东套现的资金会被限制在境内,但是从股东根本动机和目前监管趋势上考虑,整体不影响结论。

所以回到最初的问题:红筹企业A股IPO,对一级市场的投资人而言意味着什么,大家应该有自己的判断。

当然外汇问题只是全流通的重要讨论问题之一,但并不是全部,比如A股公司结构问题、对价补偿问题、股东经营动机、减持压力对股市影响、税务问题等都是影响红筹全流通政策的重要问题,随着核心矛盾的发展,该流通问题总会走到一个需要解决的地步。

H股全流通从第一家H股公司上市至今走了26年才迎来一次大松绑,那么,红筹股的全流通呢?

还记得很多年前在一次公司运动会上,老板曾说,我们现在都是带着企业走出去找国外投资人要钱,希望不久的将来我们能够带着国外的公司来中国要钱。

我想,这个希望的实现,也许不远,也许很快,很快。