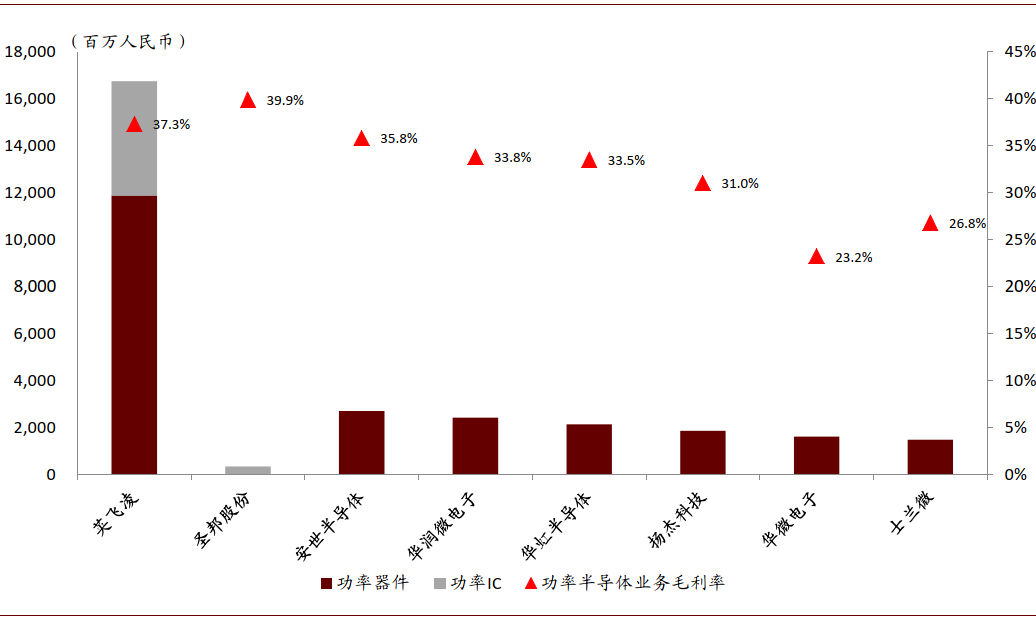

资料来源:公司财报,公司招股书,中金公司研究部

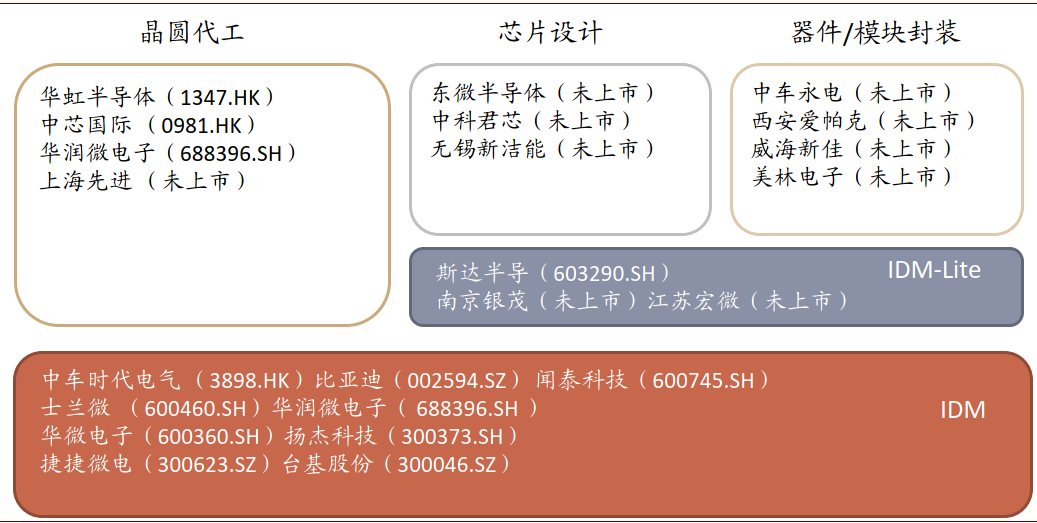

商业模式:IDM 还是代工?

由于功率半导体芯片集成度低,更加注重基础单管工艺,海外大厂基本以IDM模式运营,来获得工艺部门与产品部门沟通效率的最大化。中国市场来看,一方面,华虹半导体通过深耕MOSFET/超级结/IGBT等工艺平台,逐渐成长为全球最大的功率半导体代工企业之一,并培育了斯达半导、中科君芯、无锡新洁能、东微半导体等一批功率芯片设计公司。且我们认为,未来随着华虹无锡12寸产线达产,将进一步促进设计公司产品进步。而另一方面,乐鱼微电子依托自身产能及产品的一体化优势,成为了中国最大的功率半导体厂商(以2018年收入计)。我们认为细分市场的进口替代为许多功率半导体初创企业提供了广阔的市场,初期回避较重的资本投入,依靠华虹的代工平台流片是不错的商业模式;而经营达成一定规模后,IDM模式是公司做大做强的必然选择。

图表: 中国功率半导体产业链

资料来源:各公司官网,中金公司研究部,注:中科君芯已于2019年收购中芯国际所持有的LFoundry的70%股权,未来有望转型为IDM企业

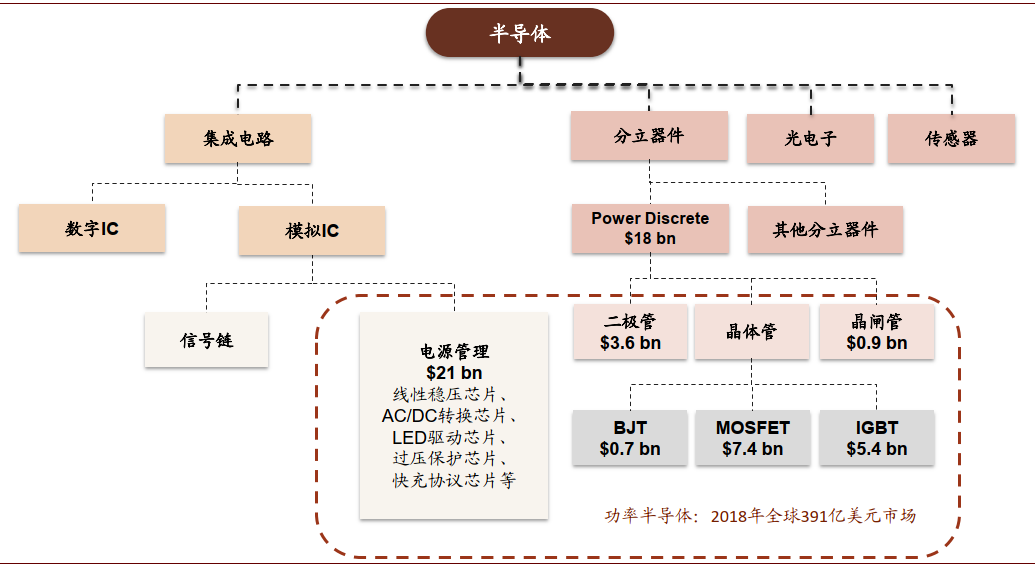

产品:从二极管、MOSFET向超级结、IGBT逐步替代

按产品类型来看,功率半导体主要分为分立器件及模组(2018年市场规模:180亿美元)及功率IC(212亿美元)两类。而分立器件按技术从易到难,可分为二极管、MOSFET、超级结、IGBT。目前国内企业在二极管(扬杰科技)、MOSFET(乐鱼微、华虹)和超级结(华虹、东微)等产品开始形成部分进口替代。而IGBT上整体差距较大,中车时代发挥垂直整合优势,在轨交及乘用车领域实现了突破;斯达半导在工业用IGBT模块方面颇具一定竞争实力。

图表: 功率半导体的主要分类

资料来源:WSTS,iHS,中金公司研究部

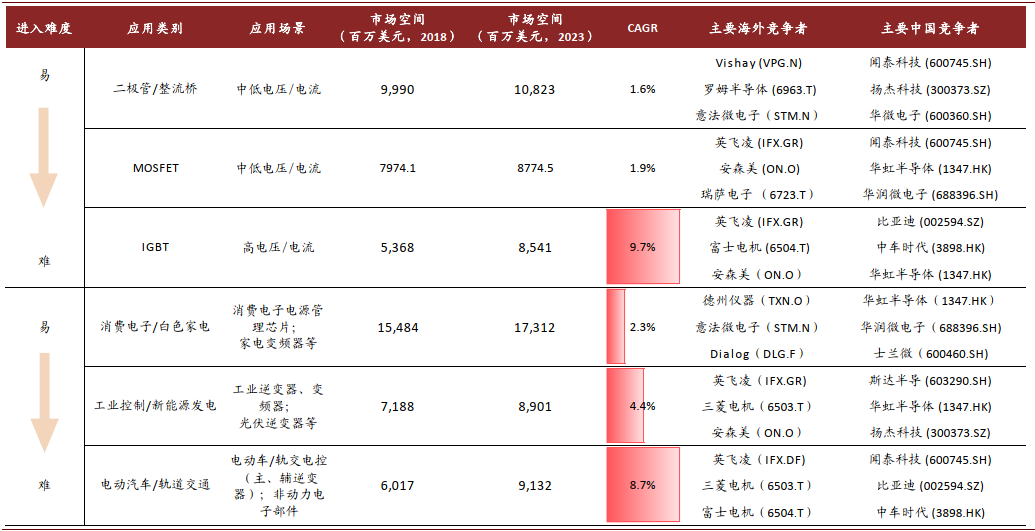

图表: 功率半导体市场空间及主要竞争者(按器件/按应用)

资料来源:iHS,中金公司研究部,注:1) MOSFET市场规模中包含模组数据,因此2018年市场规模与图1有出入;2)此表中消费电子/白色家电领域功率半导体市场空间包含功率IC,其余应用统计数据不包含功率IC

应用市场:消费品类广阔,工业需求稳定,车用壁垒较高

消费类功率半导体虽然市场增长较慢,但市场规模大(2018年全球155亿美元),替代壁垒相对较低,且下游手机、家电等终端市场中国企业市占率高,是目前中国功率半导体企业突破的重点领域;工业类功率半导体应用场景主要包括:(1)通信基站用电源管理产品,(2)工业用变频器/伺服电机、以及(3)光伏/风电逆变器等。

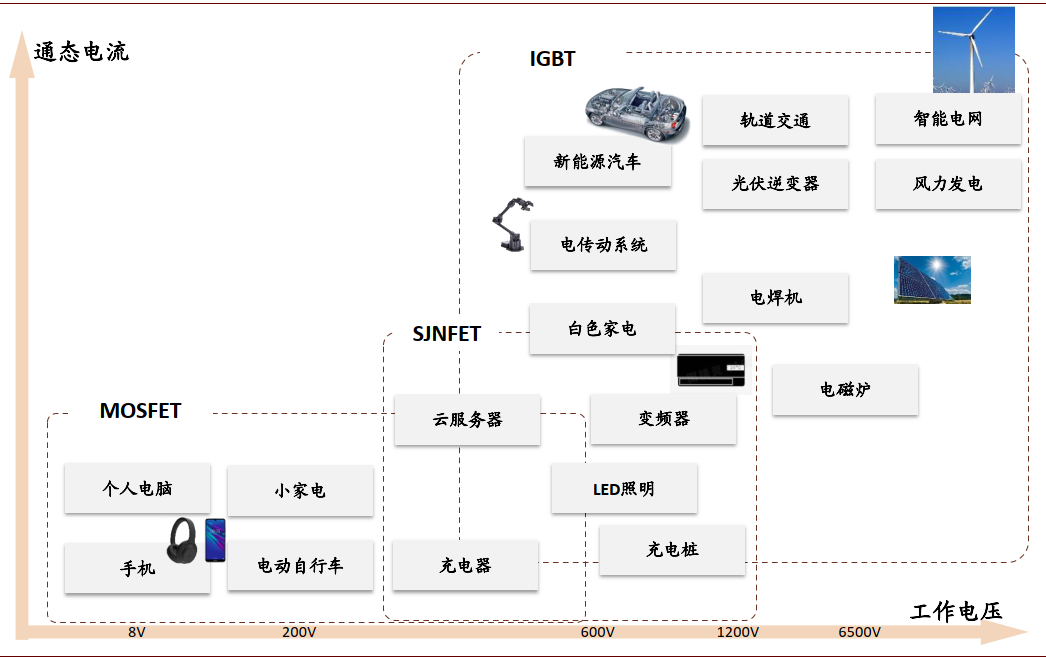

图表: 不同功率器件的适用场景

资料来源:华虹宏力,中金公司研究部

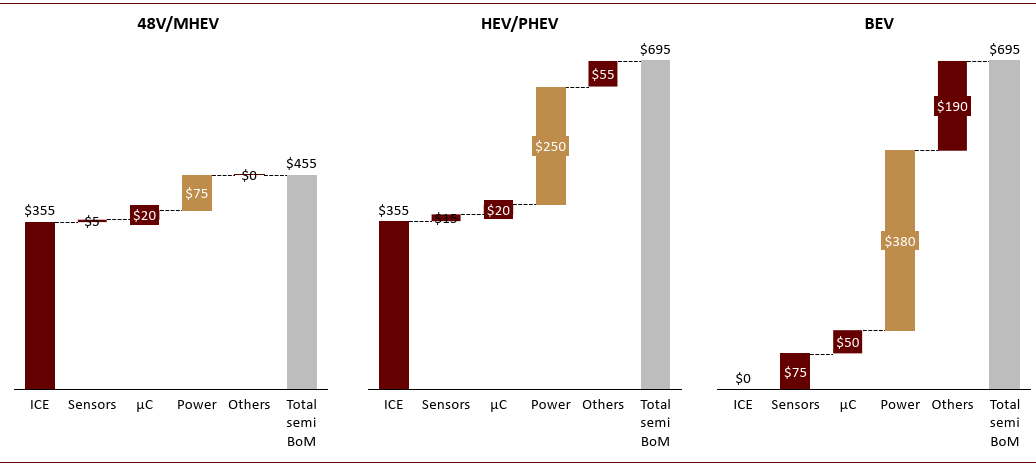

在新基建以及进口替代推动下,我们预计2025年中国通信基站用电源类功率半导体市场将达到126亿元,工业/新能源用IGBT市场将达到102亿元。工业产品技术壁垒较高,进口替代需求强,为华虹、斯达、乐鱼微等技术能力较强的公司提供了较大的发展机会;车用功率半导体是技术壁垒最高的板块,在汽车电动化的推动下,Strategy Analytics预计单车用功率半导体价值量相比燃油车提升5倍以上。但目前除中车时代等极少数企业的产品外,大部分公司产品仍未能批量用于整车,仅可用于充电桩等周边设施。建议投资者持续关注中国厂商在头部车企供应链的切入情况。

图表: 功率半导体进口替代路径

资料来源:中金公司研究部

图表: 电动化程度对汽车半导体用量的影响

资料来源:Strategy Analytics,中金公司研究部

本文摘自:2020年4月9日已经发布的《功率半导体:从商业模式,产品和应用市场看中国企业的发展机会》

黄乐平 SAC 执业证书编号:S0080518070001 SFC CE Ref:AUZ066

成乔升 SAC 执业证书编号:S0080118100006

丁 宁 SAC 执业证书编号:S0080519060002 SFC CE Ref:BNN540

姚逊宇 SAC 执业证书编号:S0080120010001 SFC CE Ref:BPC088

韦 昕 SAC 执业证书编号:S0080119110024