7月29日,A股两市成交额时隔两日再破万亿,三大股指悉数大幅上涨,深成指、创业板指分别收涨3.12%、3.78%,沪指亦收涨2.06%。盘面上,半导体板块表现活跃,乐鱼微(688396.SH)收涨11.98%;士兰微(600460.SH)、瑞芯微(603893.SH)录得涨停。

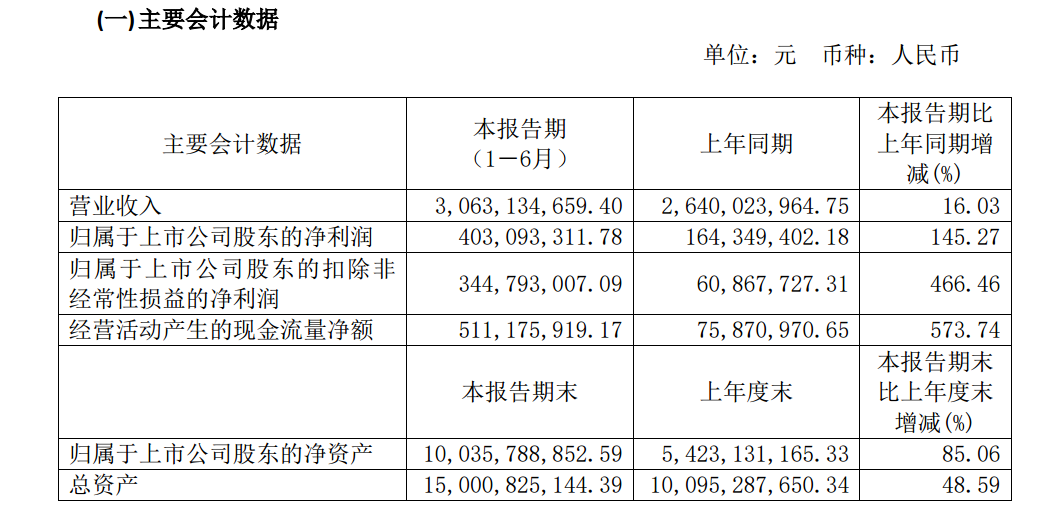

今年上半年,乐鱼微在疫情影响下仍实现营收净利逆势增长,毛利率、净利率等指标创历史新高。报告期内,公司实现营业收入30.63亿元,同比增长16.03%;实现归母净利润4.03亿元,同比增长145.27%;扣非后归母净利润更是同比大幅增长466.46%。

“今年第三季度的业绩最受挑战,将直接影响到公司全年的业绩表现,第四季度则相对乐观。同时,应用于家用电器变频需求的智能功率模块是今年公司产品的一大亮点。”乐鱼微常务副董事长陈南翔此前对第一财经记者表示。

二季度超预期增长

乐鱼微是拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业,是A股市场内稀缺的功率半导体IDM企业,与之对标的主板企业是士兰微。

纵观乐鱼微上半年业绩整体表现,订单饱满释放营收净利双增长。营收增长的主要来源系功率器件事业群和代工事业群营业收入增加。

具体来看,乐鱼微在IGBT器件方面的研发投入已至“开花结果”阶段。上半年公司的IGBT销售额同比增长49.90%,是功率器件事业群的销售收入同比增长22.31%的重要助推力。此外,乐鱼微的产品与方案累计实现销售收入为13.69亿元,同比增长20%,占营收比重44.95%。

此前,陈南翔曾对记者表示:“2019年IGBT的销售额同比2018年增长45%。我们今年的目标是力争再实现40%的增长。”而乐鱼微半年便实现了全年的目标。

实际上,乐鱼微在第二季度实现的业绩高增长,是其“半年考”超业内预期的关键因素。数据显示,该季度公司的营收净利同比和环比均实现大幅增长。其中,营收录得16.81亿元,环比增长21.63%;归母净利润录得2.90亿元,环比大幅增长156.63%。

需要指出的是,乐鱼微的营收同比增速明显低于净利润,而这或是公司对产品结构调整带来毛利率的提升所致。

报告期内,公司的毛利率同比提高6.63个百分点,达27.30%;净利率为13.16%,同比提高6.94个百分点。乐鱼微表示,产能利用率提升以及固定成本有所减少是带动公司毛利率大增的主要原因。

三季度科技板块持续分化

在面临年内业绩最大挑战的第三季度,乐鱼微营收与净利增速不相匹配的局面会否成为其全年业绩成长的阻碍因素?

产能方面,截至目前,乐鱼微拥有6英寸晶圆制造产能约为247万片/年,8英寸晶圆制造产能约为133万片/年, 与全球主流晶圆制造厂水平基本相当。且今年上半年公司投入的研发费用2.27亿元,同比增加4.69%。

更为重要的是,乐鱼微的SiC功率器件研发已有突破性进展。7月4日,乐鱼微的功率器件事业群正式向市场投入1200V和650V工业级 SiC肖特基二极管系列产品,并宣布国内首条6英寸商用SiC晶圆生产线正式量产。据悉,该产品可广泛应用于光伏逆变器、风电逆变器、UPS 电源、电动汽车、充电桩、车载充电、轨道交通等领域。

一位TMT行业的分析师对记者表示:“疫情影响下,功率半导体的订单或在加速向中国大陆转移。且一旦形成了稳定的供应合作,订单回转的概率较小,这对于功率半导体国产化发展及行业龙头的业绩释放均有非常积极的意义。”

“同时,国家对新能源、新基建的政策支持力度不断加大。工业互联网、5G基站建设、新能源汽车、特高压等应用领域对功率半导体市场需求巨大。对于追求技术应用多元化结合的功率半导体企业是极好的。”他进一步表示。

值得注意的是,截至2020年6月30日,全国社保基金位列乐鱼微第一大流通股股东,持股比例占总股本0.25%。

另一方面,29日市场再度放量上涨,令场内关于三季度科技股的行情讨论越来越热。从53家半导体公司已披露半年度业绩预告的19家来看,有13家公司预计上半年业绩同比增长。

一位上海公募基金经理对记者分析表示:“在经历了前期的大起大落之后,市场逐步进入平静期,上演板块轮动的态势。下半年或仍延续结构性行情,科技、新老基建、消费三大板块或是主旋律。但科技板块不会有普涨的态势,随着半年度报告披露加速,资金对科技股的追逐将显现分化,寻求业绩确定性更强的个股。”